出品:新浪财经上市公司筹谋院

文/夏虫职责室

中枢不雅点:MLCC行业因AI作事器(用量激增)和汽车电动化(单车用量6倍)需求爆发,访佛高端产能膨胀慢、日韩厂商转产导致结构性紧缺,激发加价潮。三环集团手脚国产替代龙头,在陶瓷封装基座、光纤插芯等领域冲破日企把持,并凭借从粉体到设备的全产业链一体化布局,构建了资本和时刻护城河,功绩快速增长。现时股价涨幅是否提前反应行业景气叙事,是否需要警惕估值被过度透支?此外,警惕日韩龙头反扑、高容产物良率爬坡不足预期等风险。

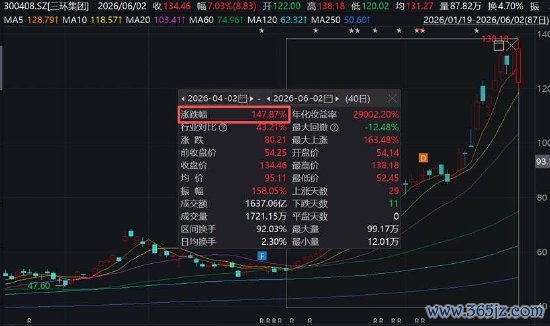

近日,MLCC加价引爆三环集团股价。4月2日至6月2日,短短两个月时辰公司股价涨幅接近1.5倍。

三环集团为何受市集追捧,这背后深档次逻辑是什么?

MLCC“通胀”叙事

所谓MLCC(Multi-layerCeramicCapacitor)即为多层陶瓷电容器,被称为“工业大米”。据业内东谈主士先容,电容、电阻和电感是共同构成了电子电路的三大基础被迫元件,电容占比达到65%,而MLCC在悉数电容器领域市集鸿沟占比最高。

第一重叙事,AI作事器对MLCC的拉动。

把柄公开费力露出,8卡AI窥察作事器单机MLCC用量约4.8万颗,旗舰级整机柜AI作事器超44万颗,是传统通用作事器的约8-12倍。英伟达GB200单板搭载约6500颗MLCC,下一代Rubin因热策画功耗翻倍,单板MLCC用量接近翻倍至12000颗足下。寰宇最大的MLCC(多层陶瓷电容器)制造商村田更是暗示GB300平台需搭载约3万颗MLCC,约是手机的三十倍、汽车的三倍,单一机柜销耗量高达44万颗。

第二重叙事,汽车电子化趋势下,单车用量6倍跃升,浸透率络续攀升。

汽车电动化、智能化与网联化趋势权贵教育车载电子系统复杂性。传统燃油车单车用量约3000-5000颗,插电混动车增至约12000颗,纯电动车需求可高达18000颗——纯电车MLCC单车用量是传统燃油车的6倍以上。

在需求爆发布景下,但MLCC产能似乎与需求出现错配。一方面开云·kaiyun体育,扩产节律似乎与需求不匹配,据悉,MLCC扩产周期长达12-18个月、单条产线投资数亿好意思元,且高端设备由日欧少数供应商把持(如流延机供应商平野),而行业龙头如村田每年仅以10%速率扩产,国巨按行业增速扩产10%-15%,扩产节律似乎跟不上需求。另一面,高端产能歪斜加重消费类供给消弱,日韩MLCC厂商将更多高端产能转向AI诈欺,进一步压缩消费规格MLCC供货。2025年,AI作事器按颗数仅占寰宇1.1%,却占用7.5%产能——即AI用MLCC的单颗产能销耗是成例产物的约7倍,结构性紧缺口头已设立。

事实上,行业先行信号如订单出货比、提价等办法也在考证行业景气度进取。

斗鱼体育中国官网入口一方面,寰宇最大MLCC供应商村田于2026年3月向客户发出加价函,针对AI作事器专用高容MLCC、高端车规级等中枢品类全面提价15%-35%,新价钱体系已于4月1日负责收效。

另一方面,把柄TrendForce集邦谈判露出,2026年二至四月MLCC供应商产能稼动率络续回升,由于AIServer需求强盛,日韩厂积极将消费规产能转插足高端MLCC,全体订单出货比(BBRatio)自三月的0.89升至四月的0.92,Murata(村田)、SEMCO(三星电机)、TaiyoYuden(太阳诱电)等办法业者的订单出货比已稳固保持在1以上。据悉,MLCC龙头之一村田FY25Q4订单出货比(BB值)教育至1.24,创连年来新高;太阳诱电电容器业务FY26Q4BB值教育至1.31。

把柄Trendforce提供的界说,订单出货比(BB值)属于行业要津景气度办法之一,即该办法若回升且突破1时,行业产物价钱具备上行能源;若办法络续走低,则行业全体进入去库存周期,价钱走势趋于安靖致使承压下行。

多个要津“卡脖子”设施杀青国产替代

MLCC赛谈永远由日韩厂商把持,三环集团则率先在多个卡脖子设施杀青解围并进一步进行高端化替代。

把柄中国电子元件行业协会信息中心统计,寰宇MLCC供给端前五大厂商占据逾越80%的市集份额,且主要由日韩主导。2023年,份额最大的厂商为日本村田(Murata)占比约31%,韩国三星电机(SEMCO)市集份额约为23%,日本太阳诱电(TaiyoYuden)位列第三,市集份额约为10%。

率先,三环集团在陶瓷封装基座(PKG),冲破日企把持,杀青份额反超。

陶瓷封装基座是芯片封装的要津部件。2010年昔日,该市集份额基本被京瓷、住友、NTK三家日本企业占据,我国永远依赖入口。三环集团于2007年独处研发,2010年顺利杀青晶振用PKG的批量出产,成为国内首家杀青SMD陶瓷封装基座量产的企业,开云·kaiyun体育一举冲破日企把持。而后,借国际厂商(如NTK)退出之机,公司握住教育市集份额,2020年在晶振PKG领域的寰宇市占率已达约30%。

其次,光纤陶瓷插芯,三环集团杀青全产业链自主可控并主导寰宇市集。光纤陶瓷插芯是光通讯网络的中枢部件。早期中国相似依赖日本时刻,未掌持中枢粉体制备。三环集团通过多年研发,在2013年顺利杀青氧化锆粉体好处,并自研出产设备,绝对买通产业链,使中国成为寰宇最大的光纤陶瓷插芯产地。公司现时在寰宇市集的占有率已接近70%,处于统统主导地位,杀青了对日系产物的完全替代。

事实上,关系机构对三环畴昔国产替代空间较为看好。三环集团2025年的寰宇市占率仅约3%,关系机构瞻望2025-2028年其寰宇市占率有望从3%增至8%,尽头是在家电和工业领域,瞻望2025年公司市集份额分袂为30%和16%,并有望在2027-2028年大幅教育至50%和30%。

一体化具备更深的护城河?

三环集团一体化计策使得公司或具备更深的护城河。

三环集团被誉为“电子陶瓷一体化龙头”,其中枢竞争力在于构建了先进的材料平台,杀青了从原材料(如氧化锆粉体)到出产设备的完全好处。这种垂直整合才能使其具备了极强的资本限度才能,并能在多个细分赛谈络续拓展。举例,在光纤陶瓷插芯领域,公司通过自研设备和粉体,可在大幅降价后仍保持盈利,从而教育市集份额成为寰宇龙头。公司以材料基因为基础,在MLCC、光通讯、燃料电板等不同领域造成梯次发展阵型,展现了宏大的业务拓展才能。

在财务数据上也不错获得考证。公司毛利率、净利率终年保管在40%+、29%足下的水平。国内另一家可比同业风华高科25年毛利率仅为17.75%,净利率不足5%。这差距背后或主要在于三环集团一体化布局。业内东谈主士暗示,三环杀青了从粉体制备到后加工的全过程自主可控,陶瓷粉体100%自给,资本较外购低30%以上,而风华高科更像“拼装”模式,上游粉体依赖外购,在原材料价钱波动时资本缓冲才能弱。

写在终末:三环集团估值有莫得透支?

2025年,三环集团杀青交易收入90.07亿元,同比增长22.13%;归母净利润26.18亿元,同比增长19.54%;扣非归母净利润22.49亿元,同比增长16.39%。

一季报盈利在权贵教育。一季报露出,公司杀青交易收入26.81亿元,同比增长46.25%,环比增长7.28%;归母净利润7.91亿元,同比增长48.48%,环比增长19.85%;扣非归母净利润7.22亿元,同比增长60.82%,环比增长32.97%。公司毛利率为43.49%,同比增长2.48个百分点,环比增长2.27个百分点;净利率为29.50%,同比增长0.43个百分点,环比增长3.13个百分点。

关于功绩增长归因,公司在年报暗示,消费电子、汽车电子、光通讯等下贱中枢领域延续向好发展态势,细分领域客户需求稳步教育。同期,公司对持产物更动和客户拓展,络续丰富产物矩阵和股东产物迭代升级,拓宽产物诈欺领域。在此布景下,公司主交易务产物需求呈增长态势,其中,公司MLCC产物凭借多系列、多规格的产物组合和稳固可靠的供货才能,欣喜下贱各领域客户的产物需求;受益于寰宇算力基础设施招引进度加速、光器件市集需求扩容,公司陶瓷插芯及配套产物销售额杀青进一步增长。

跟着公司股价暴涨,公司估值究竟有莫得可能被透支?关系叙事是否依然PriceIn?

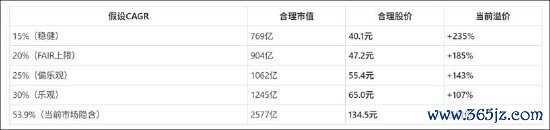

咱们基于迈创评估机构筹谋讲演发现,三环集团现时市值潜在对应畴昔增长率为53.9%。而把柄弗若斯特沙利文,寰宇AI新兴端侧设备关系MLCC市集鸿沟瞻望到2029年将增长至146.8亿元,2025-2029年的CAGR为54.5%。这是否意味着关系叙事依然在股价提前反馈?

收尾2026年6月2日,申万三级行业被迫元件的平均动态市盈率为90.87,公司动态市盈率为89.6。

一方面,关系加价叙事或依然在股价反馈,另一方面,也需要警惕情感助推估值脆弱性等风险。具体而言,日韩龙头反扑,如村田、三星电机随时不错降价夺回份额;此外,高容良率爬坡省略情,即三环高容MLCC仍处于良率爬坡期,内容量产节律可能不足预期。